NOTICIAS

AEERC

AEERC (23 Noviembre 2017)

AEERC Opina: Nueva Directiva de Servicios de Pago de la Unión Europea

En este AEERC Opina, Adolfo Rey, Director - Pagos Inmediatos at Redsys España y Miembro de la Junta Directiva de la AEERC, nos sintetiza de forma muy didáctica las principales novedades de esta nueva directiva, así como los impactos y oportunidades que supone.

Nueva Directiva de Servicios de Pago de la Unión Europea (PSD2)

La denominada PSD2 es la nueva Directiva de Servicios de pago de la Unión Europea que, entre los objetivos que se plantea, se encuentran el de contribuir a formar un mercado de pagos Europeo integrado y eficiente, el promover la competencia y la aparición de nuevos actores y de nuevos servicios de pago y el mejorar la protección de los consumidores contra el fraude y posibles abusos, utilizando mejores requisitos de seguridad

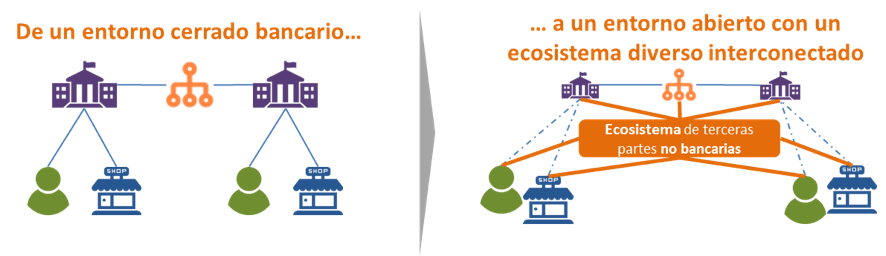

Mientras que muchos aspectos que recoge esta directiva no son más que una evolución y mejorar de lo ya recogido en la primera directiva de este tipo (PSD1) de 2009; sin embargo presenta una medida muy novedosa y de gran impacto: la apertura del acceso a la cuenta bancaria a terceros como medida para favorecer la competencia, como ha sucedido previamente en otras industrias (telecos y electricidad. Esto representa un cambio de gran calado, no solamente tecnológico sino de negocio.

Adicionalmente, como novedad, establece un proceso de autenticación reforzada (“dos factores”) del cliente para las transacciones de pago y para la comunicación segura ente todos los intervinientes en una transacción.

¿Qué es y qué significa la medida de Acceso a Cuentas por terceros?

Con esta medida de la apertura de la cuenta bancaria, la PSD2 se posiciona más allá de lo que es estrictamente pagos, obligando a las entidades bancarias a dar acceso a terceros (Third Party Providers, TPPs) a las cuentas de pago de sus clientes, lo que permitirá a dichos terceros ofrecer servicios a través de la infraestructura de las entidades.

Las entidades financieras están obligadas a desarrollar y publicar unos interfaces abiertos (ej. APIs) que den acceso a las cuentas de sus clientes, y facilitar dicho acceso a todo TPP que esté autorizado por el cliente, en las mismas condiciones (económicas y de disponibilidad) en las que accede el cliente directamente, y sin necesidad de contrato entre el banco y el TPP, por lo que no se podrá cobrar a éste por el acceso.

¿Y cuáles son esos accesos a las cuentas bancarias por terceros que regula la PSD2?

Son tres tipos de acceso:

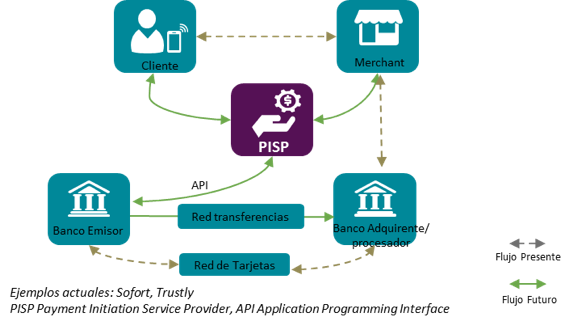

- Iniciar una orden de pago desde la cuenta del cliente a otra cuenta (ej. transferencia)

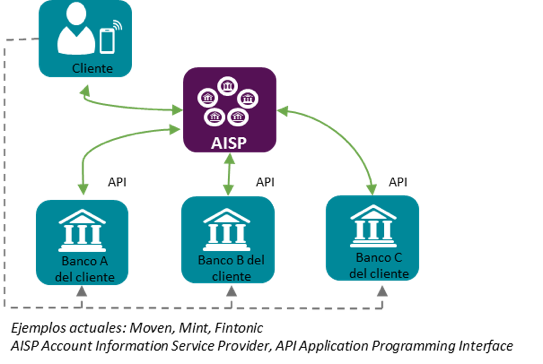

- Obtener la información de la cuenta de pago del cliente (ej, historial movimientos, saldo,..)

- Validar si hay saldo en la cuenta del cliente para un importe de terminado (ej. validar su hay saldo para el importe de una transacción de pago con tarjeta que se está realizando en ese momento)

Derivados de estos servicios se definen los siguientes Proveedores de Servicios de Pago (PSPs):

- Del servicio A: Proveedor de Servicios de Iniciación de Pago, que inicia una orden de pago, a petición del cliente, desde la cuenta de pago que tiene el cliente en un banco

- Del servicio B: Proveedor de Servicios de Información Sobre Cuentas: facilita al cliente información agrupada de sus cuentas de pago en los diversos bancos con quien trabaje.

- Del servicio C: Proveedor de Servicios de Pago Emisor de Instrumentos de Pago: proporciona al cliente un instrumento de pago (tarjeta) con el que iniciar y procesar transacciones de pago, y no ligado al banco donde tiene su cuenta bancaria.

- Y , por supuesto, el actor principal: Proveedor de Servicios de Pago Gestor de Cuentas: provee y mantiene cuentas de clientes desde las que se pueden realizar pagos; LAS ENTIDADES BANCARIAS.

Hay que reseñar que todo lo referente a la regulación y seguridad de los servicios de acceso a cuentas, la directiva lo regula a través de una reglamento de estándares técnicos (RTS) , cuya entrada a en vigor será posterior a la de la propia directiva. Esto conlleva a que habrá un periodo de transición que actualmente aún está plateando bastantes dudas y cuestiones abiertas al respecto.

Y dos apuntes importantes: el acceso a la cuenta tiene que ser debidamente autorizado por el cliente y esos terceros deberán estar debidamente certificados y registrados por las autoridades nacionales.

Impactos y oportunidades

Esta claro que la PSD2 invita a que surjan nuevos actores y nuevos servicios. Acelera el desarrollo de los modelos de negocio. El cliente final tendrá mayor oferta de servicios financieros y nuevos servicios de valor añadido.

Uno de los impactos principales es que se refuerza la tendencia de que los servicios de pagos puedan ser ofrecidos por agentes distintos de las Entidades que proporcionan la cuenta bancaria básica, que deben mantener el servicio, infraestructura y costes asociados, sin establecerse un modelo de remuneración concreto por ese acceso de terceros. El Banco, por tanto, mantiene la custodia de depósitos, pero los flujos de dinero y su información derivada pueden ser prestados/accedidos por terceros.

Esto supone, por un lado, es una clara amenaza para las entidades bancarias de desintermediación, erosión de la relación con sus clientes y pérdida de comisiones. Pero por otro también puede ser la base de un nuevo modelo de negocio, mejorando el conocimiento de sus clientes y facilitando una respuesta rápida, transparente y sencilla para cubrir las necesidades de estos. Las mismas entidades, por ejemplo, pueden convertirse en proveedores de servicios de información de cuentas u ofrecerse como agrupadores de comercios para iniciación de pagos.

Los propios comercios, según tamaño, se pueden convertir en su propio proveedor de iniciación de pagos, o pequeños y medianos pueden agruparse para efectuar esta labor de forma colaborativa o bien a través de un tercero. Terceros que ya efectúan servicios de pago, podrán ampliar su oferta de servicios.

En lo que respecta a información de cuentas, existen ya compañías que lo ofrecen, a través de sistemas que muchos consideran, por lo menos, como “alegales”. Con la PSD2 se regulará y simplificará el acceso y permitirá que surjan nuevo actores y mayor competencia.

En fin, la PSD2 conllevará nuevos retos y avivará la evolución en el mundo de los medios de pago que ya lleva sometido a numerosos cambios y turbulencias desde hace años.

Fechas y puntos abiertos

Para terminar, algunas fechas sobre la implantación de esta nueva directiva.

13 enero 2018: entrada en vigor de las transposiciones nacionales de la directiva.

Marzo 2018: posible fecha de aprobación por el Parlamento Europeo de los RTS (regulación de los estándares técnicos de acceso a cuentas). La fecha de entrada en vigor de lso mismos será 18 meses después

Septiembre 2019: entrada en vigor de los RTS

Como se puede ver, hay un periodo desde enero 2018 a septiembre de 2019, donde la aplicación de la Directiva será parcial y aún con bastantes incógnitas. Como la Directiva se traspone a la legislación nacional en cada país, esto da pie a cada uno pueda regular de forma distinta la aplicación de todo lo referente a acceso a cuentas durante ese periodo intermedio hasta la entrada en vigor de los RTS (de aplicación global). Esto justamente puede provocar lo contrario a buscar la estandarización en toda la UE, el menos durante esos más de 20 meses. Esperamos que todas estas dudas y otros puntos abiertos de la propia PSD2 sean aclarados por las autoridades europeas a su debido tiempo.

ANEXO

Plasmando en unos gráficos los servicios de iniciación de pago y de información sobre cuentas:

- Iniciación de Pago

El usuario ordena un pago a través de un Proveedor de Servicios de Iniciación de Pago, que se conecta con el Banco para que el pago se realice desde la cuenta de pago que el cliente tiene en dicha entidad.

Permiten al comercio, directa o indirectamente, solicitar al banco del comprador que éste haga una transferencia por el importe de la compra, a su cuenta bancaria.

- Información sobre cuentas

Permiten al usuario disponer de toda su información en un único punto, obteniendo una vista consolidada de sus cuentas y herramientas para analizar sus transacciones y patrones de gasto.

Dentro de estos servicios se incluye la confirmación de disponibilidad de fondos, que permiten a los Proveedores de Servicios de Pago Emisor de Instrumentos de Pago conectarse con un banco para confirmar que en la cuenta de pago hay fondos para el pago.

Adolfo Rey

Director - Pagos Inmediatos at Redsys España

Miembro de la Junta Directiva de la AEERC